热门搜索

2025年10月1日,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称"助贷新规")正式落地,标志着中国助贷行业进入全新监管时代。这一政策的影响,在各头部机构2025年财报中体现得淋漓尽致,有人逆势增长,有人增速放缓,有人出海求生,有人面临调整。

本文基于乐信、信也科技、宜人智科、维信金科、小赢科技、嘉银科技、奇富科技七家头部助贷机构的2025年财报数据,梳理行业的变化。

一、业绩盘点:冰火两重天

2025年,七家头部助贷机构业绩呈现显著分化:

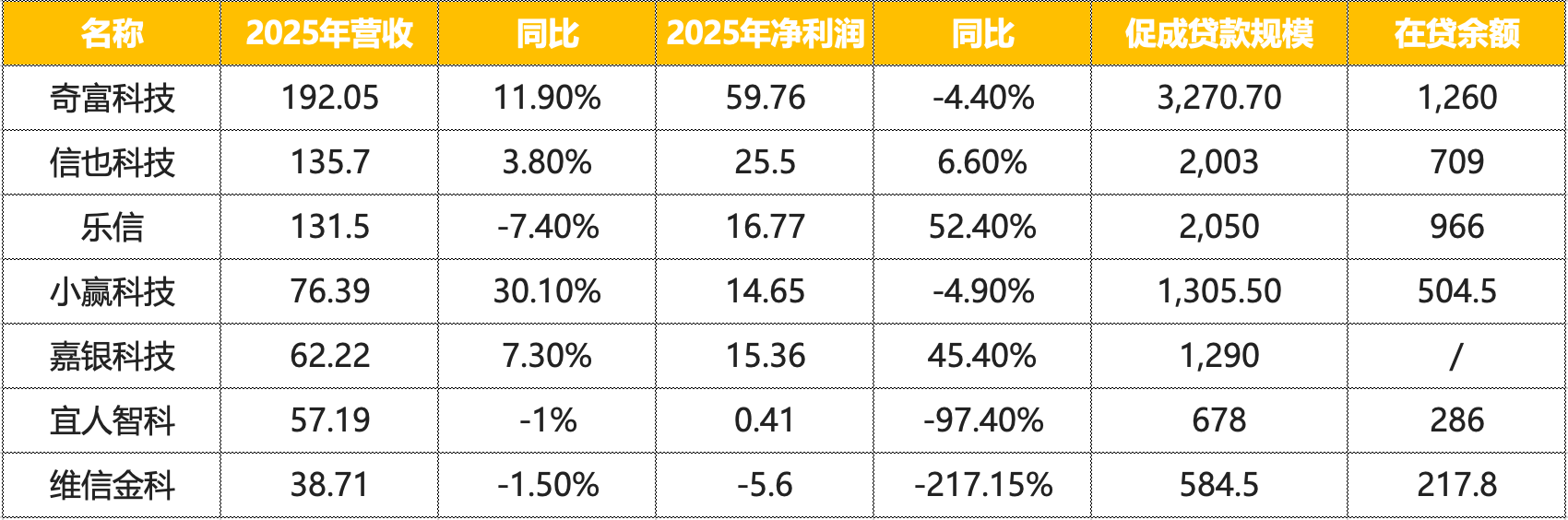

单位:亿

小赢科技营收以30.1%的增速领跑,主要受益于小微金融服务放量;奇富科技、嘉银科技保持稳健增长,增速在7%-12%区间;信也科技微增3.8%;乐信、宜人智科、维信金科营收小幅回落,降幅在1%-7%之间。

嘉银科技、乐信净利润分别激增45.4%和52.4%,主要得益于收入结构优化和风险拨备策略调整;信也科技净利润稳增6.6%,宜人智科下滑97.4%至4050万元;维信金科则由盈转亏,亏损5.6亿元。

嘉银科技贷款规模增长28%最为亮眼;维信金科在营收下滑情况下规模仍增长4.8%;其余机构规模基本持平或小幅收缩。

贷款余额方面奇富科技以1260亿元居首,乐信966亿元次之,反映出头部机构存量业务体量优势。维信金科在贷余额较上半年末下降35%,主动收缩态势明显。

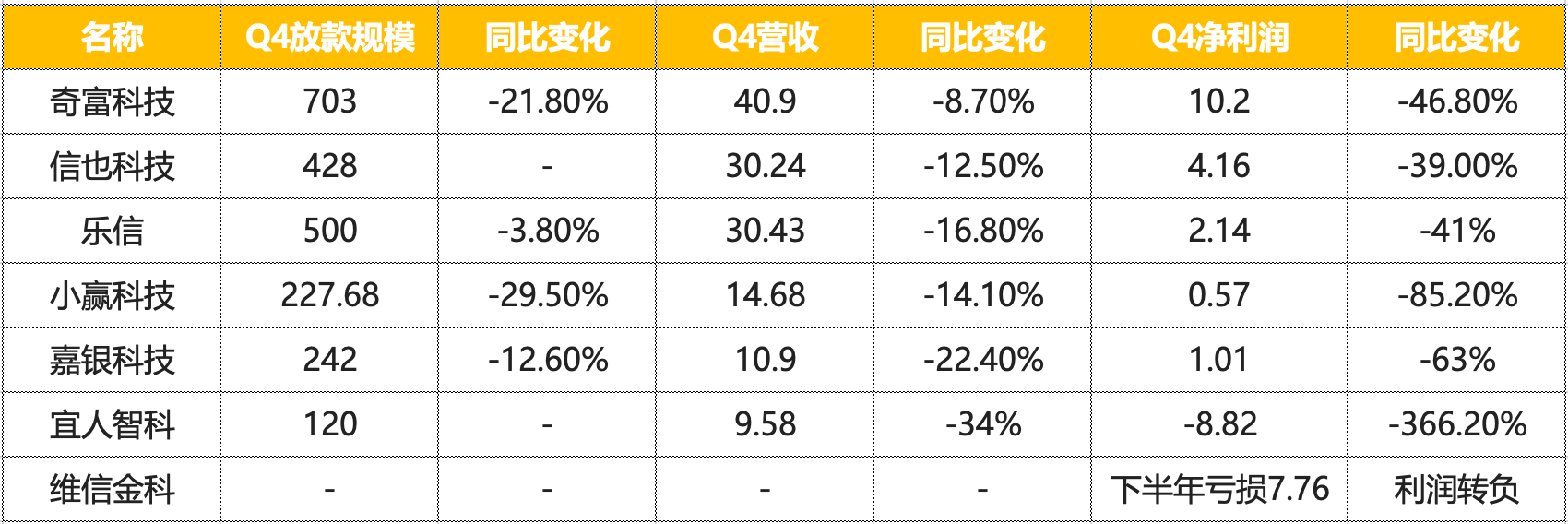

全年高增长也掩盖不了四季度的调整,几乎所有机构都呈现"前高后低"走势。

单位:亿

注:维信金科为港股上市,数据口径不同,未单独披露Q4数据,下半年合计亏损约7.76亿元。

嘉银科技Q4净利润环比回落73%;宜人智科Q4净利润为亏损8.82亿元;小赢科技Q4净利润环比回落86.9%。

净利润与营收规模出现背离。乐信营收回落7.4%,但净利润大涨52.4%;宜人智科营收仅微降1%,净利润却回落97.4%。背后是风险拨备的不同处理方式。

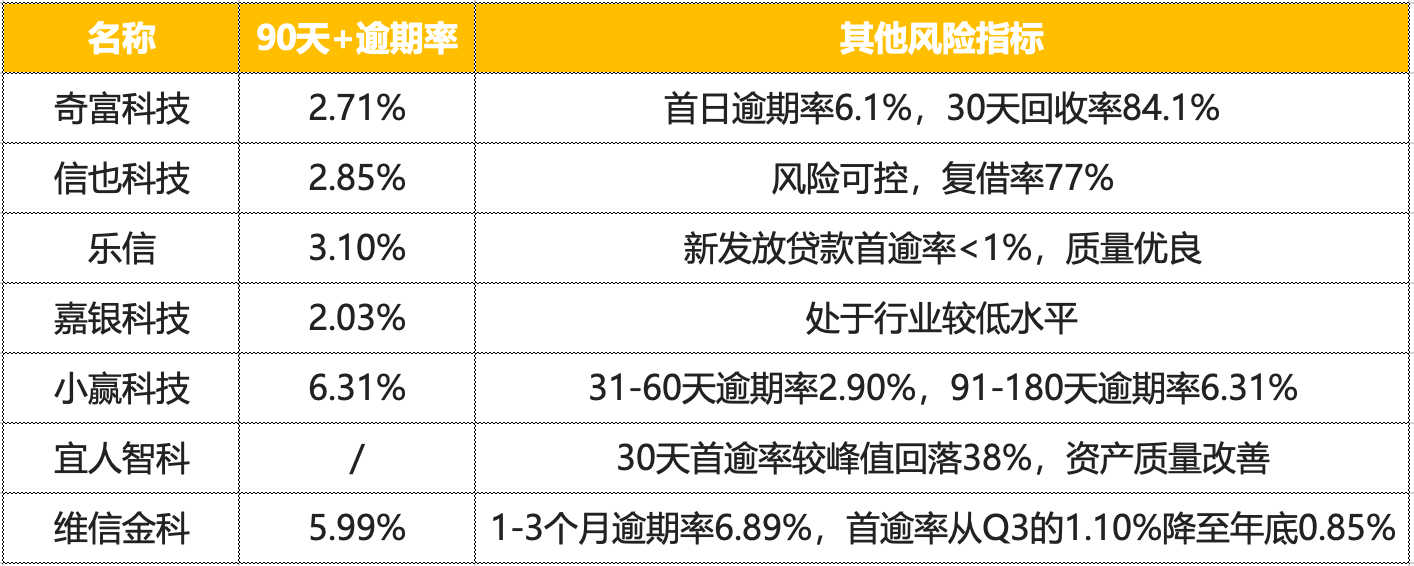

资产质量是分化的关键变量

乐信90天+逾期率为 3.1%,唯一实现逾期率同比下降的机构,新发放贷款首逾率控制在1%以内,显示出主动收缩高风险客群后的质量优化效果,资产质量可能已度过压力最大的阶段。

嘉银科技、奇富科技、信也科技90天+逾期率控制在3%以内,分别上升 0.87pct、0.62pct 和 0.72pct,资产质量相对稳定。其中嘉银科技2.03%为行业最低,但需关注其现金储备从5.4亿骤降至6180万元带来的流动性压力。

宜人智科30天首逾率在2025年10月见顶后持续回落,2026年2月较峰值下降38%;

维信金科3个月+逾期率从3.02%上升至5.99%,同比近乎翻倍;小赢科技91-180天逾期率从2.48%攀升至6.31%创历史新高。两家机构逾期率上升较为明显,反映出风险偏好较高客群在新规落地后面临较大调整压力。

宜人智科全年计提或有负债拨备23.66亿元,同比增长172%,主动进行大规模风险出清;小赢科技担保负债拨备增长313%,应对逾期攀升;

而信也科技、嘉银科技则保持相对稳健的拨备策略。不同的拨备处理方式,也是净利润与营收背离的重要原因。

二、盈利模式重塑

新规带来的"四个重构"

收费模式重构(平台不得向借款人收取息费)、成本红线重构(2027年将压降至约12%)、合作模式重构(银行名单制管理)、风控责任重构(银行必须自主审批)。

这意味着助贷机构难以再依赖"息差+服务费"叠加模式盈利,也不能靠"高利率覆盖高风险"的粗放打法发展。

收入结构同样也面临分化

乐信信贷便利服务收入回落13.1%,但科技赋能服务收入增长10.6%,分期电商平台服务收入增长14.1%。

信也科技国际收入占比攀升至31.4%,印尼、菲律宾市场已实现全年盈利。

宜人智科和维信金科因历史包袱或风控能力差异,全年计提拨备增加,导致净利润回落乃至为负。

三、转型的差异化布局

1、科技输出:从撮合商到服务商

助贷新规要求银行"自主风控",反而催生了对金融科技服务的大量需求。其中,奇富科技的科技输出最为典型;

2025年放款量同比增长448%

年末余额118亿元,成为第二增长曲线

向银行输出风控模型、反欺诈技术

乐信科技赋能服务收入同比增长10.6%,维信金科技术及平台服务费同比大增155.3%。

2、AI赋能:降本增效的核心抓手

奇富科技:AI审批准确率90%+,材料审核从2小时压缩至5分钟

宜人智科:智能客服接起率98.66%,83%逾期催收由机器人完成

乐信:AI智能体日均解决超80%用户咨询

小赢科技:WinPROT赢护体系+虚拟数字人7×24小时服务

信也科技:大模型原生多智能体对话引擎

宜人智科:销售费用同比下降3%、运营成本同比下降11%;30天首逾率在2025年10月见顶后持续回落,2026年2月较峰值回落38%。

3、轻资本收缩,重资本模式扩张

助贷新规改变了行业的盈利逻辑,催生了业务模式的阶段性调整。

乐信轻资本贷款占比从Q1的27%降至Q3的13%,信贷便利服务收入回落13.1%,科技赋能服务收入增长10.6%

奇富科技:重资本贷款撮合服务费同比增长57.9%,融资收入增长29.1%

信也科技担保收入下降,贷款促成服务费增长

维信金科技术及平台服务费大增155.3%

这一调整是阶段性的被动应对,而非主动选择。重资本模式意味着承担更多风险,这也是Q4多家机构拨备激增的重要原因。

4、发力第二增长曲线

在转型浪潮中,各家机构选择了不同的发展路径;

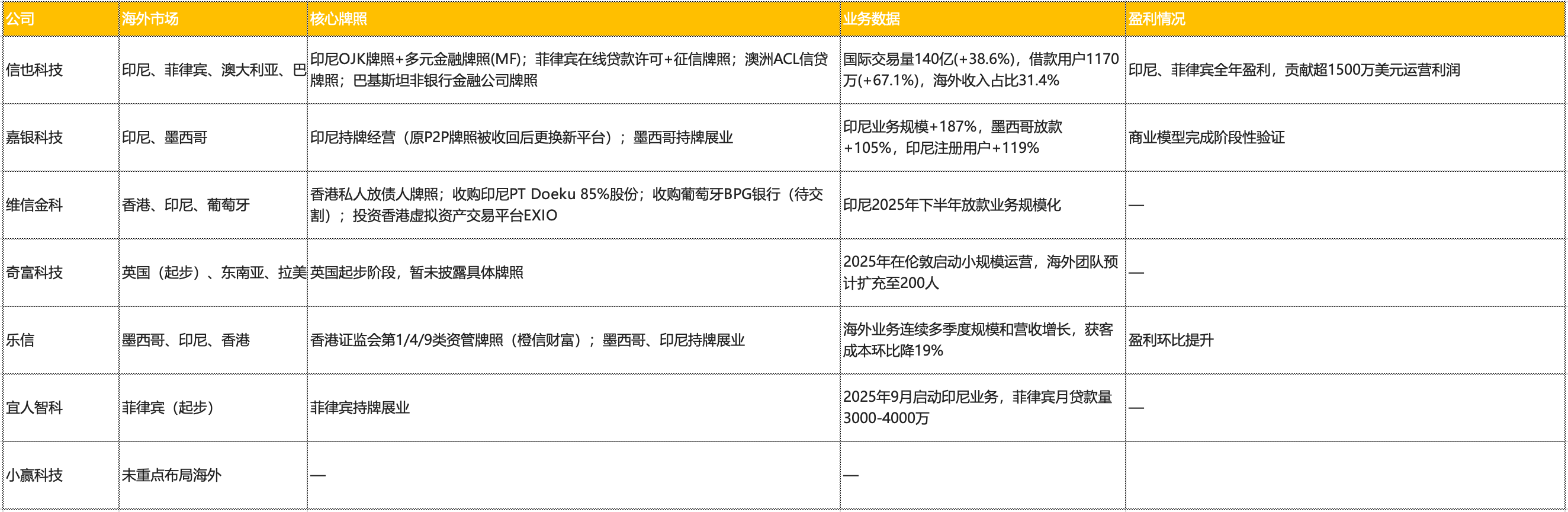

海外业务布局对比(放大查看)

作为出海最成功的企业,信也科技已在印尼、菲律宾实现全年盈利,海外收入占比高达31.4%,形成国内+国际双轮驱动格局,2026年正式布局澳大利亚,进一步拓宽亚太市场。

嘉银科技:高速增长的出海新锐

印尼业务规模同比增长187%、墨西哥放款总额增长105%,增速较快。商业模型已完成阶段性验证,进入快速扩张期。

维信金科:多元化布局+虚拟资产

除传统助贷业务外,维信金科通过收购方式快速获取海外牌照资源,同时布局香港虚拟资产交易领域,战略布局较为多元化。但葡萄牙BPG银行收购尚未完成交割,存在不确定性。

奇富科技将科技输出作为核心第二增长曲线,2025年放款量同比增长448%,2026年目标科技输出增长200%,海外市场规划在2026年加速。

乐信、宜人智科、小赢科技:以科技和场景为核心

这三家机构目前未将海外作为重点,而是选择深耕国内市场的科技输出、AI赋能或垂直场景,作为第二增长曲线的主要方向。

小赢科技累计服务小微企业主超970万件,覆盖餐饮、零售、民宿等民生领域。乐信分期电商GMV四季暴涨122%,证明场景化运营价值。

四、展望未来

助贷新规要求银行名单制管理,直接后果是中小平台发展空间收窄。例如蓝海银行68家合作名单中已有40家"暂停投放",亿联银行合作机构从56家缩减至10家。

头部机构也正在反向筛选银行,优先与资金成本低、合作稳定的银行深度绑定。信也科技、小赢科技均表示将优先保障资产质量与流动性安全;行业正在形成双向筛选,银行挑平台,平台也挑银行,最终没有核心技术能力、资产质量不达标的中小平台,既进不了银行的名单,也拿不到头部平台的合作资源。

行业分化的本质,是"三无"平台(无场景、无技术、无合规能力)的加速出清,头部机构凭借技术能力和合规经验仍能保持盈利,而缺乏积累的中小机构则面临多重压力。

未来,两类机构或将持续脱颖而出。

第一类:自有生态场景的巨头。依托电商、支付、社交等生态积累海量数据,能以极低风控成本实现高效转化。

第二类:真正有科技能力的服务商。能够为银行补足短板、在特定垂直场景深耕的服务商。核心竞争力是技术能力和场景深耕能力,收入来源应是技术服务费而非息差。

助贷新规设置了2027年综合融资成本压降至约12%的目标,真正的考验还在后面。

写在最后

2025年是助贷行业的调整之年,在业绩波动、资产承压、合规成本上升之际,出海布局、科技输出、AI驱动这“三驾马车”貌似形成了穿越周期的新合力。成本红线、资产质量压力、海外市场的不确定性等这些都是需要关注的因素,但回过头看,每一次监管收紧,可能都是行业调整的开始,也是强者崛起的契机。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com